1. 費用対効果の評価例

医薬品や医療機器は、特定の疾患だけではなく、様々なものに使用できることがあります。例えば「オキサリプラチン」という抗癌剤は、胃癌や大腸癌といった5つの疾患に対して適用できます。

一方で、費用対効果の評価は「疾患ごと」に分析するのが原則です。疾患によって費用対効果の値(ICER)が異なるためです。また、同じ疾患内においても「ある遺伝子を持つ人には効くけれど、持たない人には効かない」といったことがあらかじめ分かっている場合は、それぞれの集団ごとに分析します。

ですから、費用対効果の結果を考えるときは「どの疾患や集団に対して分析したものか」を見ていく必要があります。

費用対効果を見る上では、比較対照技術、すなわち「何と比べてICERを算出しているのか」も重要です。費用対効果はあくまで比較対照との関係性によって相対的に決まるものですので、比較対照技術によって費用対効果の値は変わってくるためです。

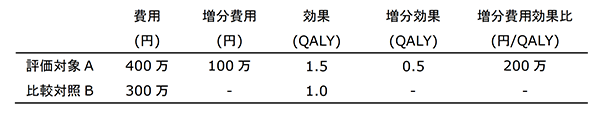

2. 分析された数値の読み方について

学術誌などでは、費用対効果を以下のように示すことが多いです。(下記の数字は仮です。また、日本で今後の制度化が進んだ場合などに、示し方が変更される可能性があります)

この表は横に読みます。まずは「費用」の列を見てみましょう。評価対象のA(という医薬品など)で治療すると、かかる費用が400万円だと計算されています。

これは、あくまで平均値であり、すべての人に400万円かかるというわけではありません。また、「何年後までの費用を考慮するか」で値は変化しますので、患者さんが自身のケースに単純に当てはめることはできません。

次に、比較対照のBを用いた費用は300万円ですから、Aは100万円だけ余分にかかります。そのことが「増分費用」という列に記載されています。

効果については、評価対象Aの治療により平均的に1.5QALYを、Bの治療では1QALYを獲得できています。よって、Aを用いることにより、0.5QALYだけ多く「増分効果」を得られていることがわかります。ただし、これも患者さん個人の予後などを検討する目的には使えないため、注意が必要です。

最後は増分費用を増分効果で割った「増分費用効果比(ICER)」です。ICER=100万円/0.5QALY=200万円/QALYと計算できます。この数値は、治療Bではなく治療Aを用いると「1QALYを獲得するのにあと200万円かかる」ということを意味します。この数字が十分に小さいと評価できれば「費用対効果がよい」となりますし、大きすぎるとなれば「費用対効果がよくない」と判断されます。

費用対効果がよい、あるいはよくないという基準については後ほどご説明します。